更新日:

年始に確認しておきたい通勤手当のポイント

社労士 鈴木 貴雄

東京都社会保険労務士会

この記事の執筆者:社労士 鈴木 貴雄

区役所と民間、官民双方の豊富な現場経験を強みに、複雑な法改正、助成金活用、労務トラブルまでスピーディーに解決します。机上の空論ではない、実績豊富な社労士として貴社の状況に即した実践的なサポートで事業の成長を力強く後押しするパートナーです。

― 通勤手当の非課税限度額引上げと規程見直しの考え方 ―

2025年11月20日に施行された改正所得税法施行令により、通勤手当の非課税限度額が引き上げられました。

本記事では、今回の改正内容の概要と、通勤手当を設定する際の一般的な考え方について確認します。

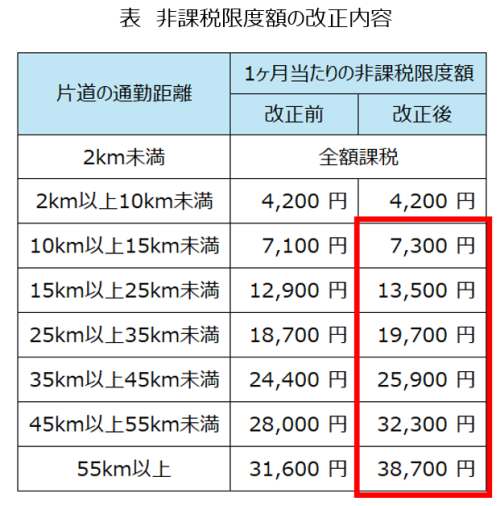

1.通勤手当の非課税限度額の引上げ

今回の改正では、マイカーや自転車で通勤しており、片道の通勤距離が10km以上ある従業員を対象として、通勤手当の非課税限度額が引き上げられました。

該当する従業員に支給する通勤手当については、距離区分ごとに非課税となる上限額が見直されています。

なお、この改正は 2025年4月1日に遡って適用 される点が特徴であり、すでに支給済みの通勤手当についても影響が生じる場合があります。

2.通勤手当の支給基準の考え方

通勤手当の支給については、法令上の義務はなく、支給の有無や算出方法、支給額は会社が自由に定めることができます。

実務上は、その趣旨から、通勤に要する実費相当額を基準として支給するケースが一般的です。

たとえば、電車やバスなどの公共交通機関を利用する従業員には、通勤定期券代や1日あたりの運賃を基に支給し、マイカー通勤の場合には、通勤距離、一般的な燃費、ガソリン価格などを考慮して支給額を決定する方法が多く見られます。

3.通勤手当の「上限額」をどう考えるか

通勤手当を設定するうえで、実務的に重要となるのが 支給上限額の考え方 です。

従業員の通勤範囲などを想定し、あらかじめ上限額を定めている会社も少なくありません。

特に、公共交通機関を利用する場合の通勤手当の非課税限度額は 1か月あたり15万円 とされています。この金額をそのまま上限としている場合、従業員が会社から遠方へ転居したことにより、想定以上の通勤手当の支給が必要となるケースも考えられます。

そのため、非課税限度額と会社としての負担可能額をどのように整理するかは、事前に検討しておくことが望ましいといえます。

4.規程内容と改正の関係について

マイカー通勤者の通勤手当について、

「所得税法に定める非課税限度額の範囲内で支給する」

と規定している会社も多く見受けられます。

このような規定の場合、今回のように非課税限度額が改正されると、通勤手当の支給額も自動的に変動することになります。

今後、通勤距離区分の見直しが行われる可能性も考えられるため、制度改正の影響がどの範囲まで及ぶのかを把握しておくことが重要です。

おわりに

今回の通勤手当に関する改正は、金額面だけを見ると限定的に感じられるかもしれませんが、

実務上は 通勤手当規程や賃金規程の運用に影響する可能性がある改正 といえます。

特に、

- 非課税限度額を基準として通勤手当を定めている場合

- マイカー通勤と公共交通機関利用で取扱いを分けている場合

には、現行の規定内容が自社の実態に合っているかどうか、

この機会に一度確認してみるのもよいかもしれません。

制度改正をきっかけに整理しておくことで、

今後の運用がスムーズになり、思わぬトラブルの防止につながることもあります。

※本記事は、作成時点の法令に基づいています。